Die steuerliche Behandlung von Pferdepensionen leicht erklärt. Zunächst muss nach Steuerrecht ein landwirtschaftlicher Betrieb vorliegen. Dieser darf in gewissen Umfang auch gewerbliche Leistungen erbringen, solange der Fokus auf landwirtschaftlicher Tätitgkeit liegt. Unter Umständen lohnt sich eine Auslagerung von Dienstleistungen in einen Gewerbebetrieb

Pferdepension mit Dienstleistungen

Betriebsleiter mit marktgerechten Dienstleistungen müssen sich mit der steuerlichen Behandlung ihrer Pferdepension befassen. Denn wer auf dem Betrieb Reitunterricht gibt, täglich in großem Stil für die Einsteller Gamaschen wechselt und am Wochenende Kuchen verkauft, hat zwar zufriedene Kunden, könnte aber ein Problem mit dem Finanzamt bekommen.

Reitställe sind längst zu professionellen Dienstleistern geworden, weil das von den Kunden erwartet wird. Bei landwirtschaftlichen Betrieben birgt das jedoch die Gefahr einer gewerblichen Infektion, was enorme Auswirkungen auf den Betrieb haben kann.

Grundlagen steuerliche Behandlung von Pferdepensionen

Ob eine Pferdepension als landwirtschaftlicher Betrieb eingestuft werden kann, hängt einerseits von der Flächenausstattung (Landwirtschaft) und andererseits von der Gewinnerzielungsabsicht (Betrieb) ab.

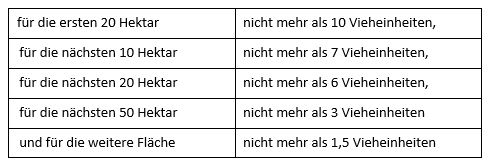

Flächenausstattung

Die Hürden hinscithlich der Flächenausstattung sind gar nicht so hoch und richten sich nach dem Verhältnis zwischen gehaltenen Pferden (Vieheinheiten) und der landwirtschaftlichen Fläche des Betriebs. Die nachfolgend aufgeführten Werte gelten je Hektar:

Beispiel:

Ein Pferdebetrieb mit 35 Großpferden (je 1,1 Vieheinheiten) benötigt also Land von mindestens 3,85 Hektar. Ist das gegeben, kann eine steuerliche Behandlung als landwirtschaftlicher Betrieb erfolgen.

Pferdepension mit Gewinnerzielungsabsicht

Eine Gewinnerzielungsabsicht setzt eine sogenannte „Betriebsvermögensvermehrung“ voraus. Von der Gründung bis zur Betriebsaufgabe muss demnach ein Gewinn erzielt werden. Als Nachweis dafür muss ein Betriebskonzept (Businessplan) erstellt worden sein, dass ein nachvollziehbares Konzept darlegt. Erweckt dagegen das Konzept den Eindruck, dass der ausbleibende Gewinn absehbar gewesen ist, liegt keine Gewinnerzielungsabsicht vor.

Indizien für einen Betrieb

Wichtige Indizien für eine professionell, also mit Gewinnerzielungsabsicht, betriebene Pferdepension sind beispielsweise: Verhält sich der Betriebsleiter marktüblich, wird Werbung geschaltet, wurden Maßnahmen zur Verbesserung der Wirtschaftlichkeit ergriffen (Betriebsberatung), wird der Betrieb im Haupterwerb zur Existenzsicherung geleitet usw. Vgl. dazu Gerichtsurteil Finanzgericht RLP vom 24.09.2014, 2 K 1611/13. Kann kein Betrieb festgestellt werden, handelt es sich um Liebhaberei.

Steuerliche Vorteile der Landwirtschaft

Die steuerlichen Vorteile landwirtschaftlicher Betriebe sind nicht zu verachten und deswegen auch für Pferdebetriebe in aller Regel interessant. Dazu gehören höhere Freibeträge, für die gar keine Steuern zu zahlen sind, eine einfachere Gewinnermittlung, Befreiung von der Kfz-Steuer, Lohnsteuer- und Umsatzsteuerpauschalierung und so weiter. Ist ein Pferdebetrieb aus steuerlicher Sicht dagegen ein Gewerbebetrieb, ist meist Gewerbesteuer an das Finanzamt abzuführen, die jährlich fällige Gewinnermittlung wird aufwändiger und die Grundsteuer steigt. Somit stellt eine steuerliche Behandlung eines Pferdebetriebes als Gewerbe ziemlich sicher eine Benachteiligung dar, die vermieden werden sollte.

Umsatzsteuer bei Pferdepensionen

Bei der Besteuerung der Erlöse haben landwirtschaftliche Betriebe die Möglichkeit zu optieren oder zu pauschalieren. Wenn sich die Höhe der Vorsteuer durch Einkäufe in gleicher Höhe, wie die aus Verkäufen in Rechnung gestellte Umsatzsteuer bewegt, ist die Pauschalierung (10,7 %) eine komfortable Option. Denn dadurch wird der Aufwand der Rechnungsabschlüsse reduziert. Demgegenüber ist eine Optierung (7 % bzw. 19 %) günstiger, wenn in den kommenden Jahren hohe Investitionen erwartet werden (z. B. bei umfassender Modernisierung).

Umsatzsteuersätze

Der ermäßigte Steuersatz von 7 % landwirtschaftlicher Betriebe kann bei einer Pferdezucht bis zu Prüfungsvorbereitung angenommen werden. Auch das bloße zur Verfügungstellen von Stellplätzen sowie das damit in verbindungstehende Verkaufen eigens produzierten Raufutters und Stroh kann derart eingestuft werden. Alles andere ist jedoch der Regelbesteuerung mit 19 % zu unterwerfen. Dazu gehören also Pferdepensionsbetriebe, Pferdevermietung und Beritt von Fremdpferden.

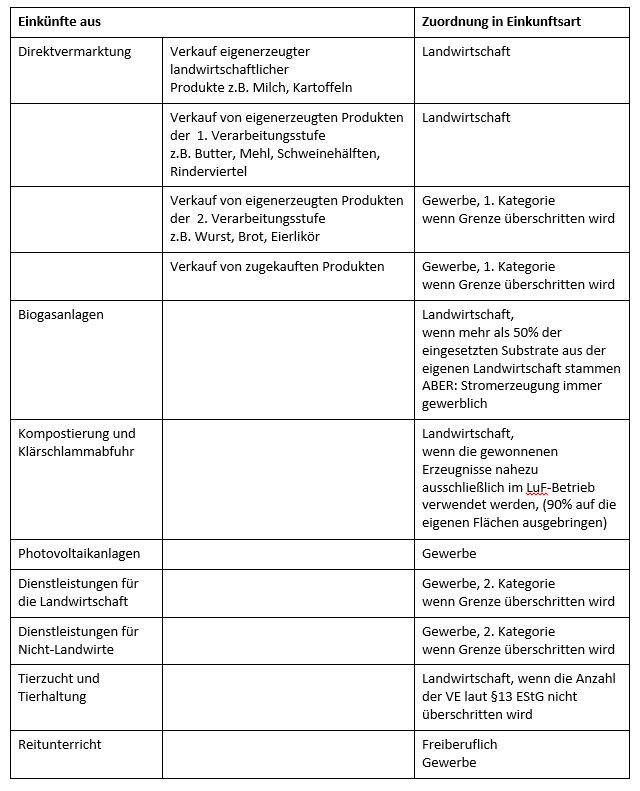

Steuerliche Behandlung der Einkünfte von Pferdepensionen

Die steuerliche Behandlung von Pferdepensionen richtet sich auch nach der Art der Einküfte. Denn zu einer modernen Pferdepension gehören vielfältige Dienstleistungen, die Einsteller erwarten. Doch eben diese Dienstleistungen stuft das Finanzamt als gewerbliche Einnahme ein, die den landwirtschaftlichen Status gefährden. Bis zu einem gewissen Grad gelten gewerbliche Leistungen als untergeordnet und gehen damit in Ordnung. Nehmen diese aber Überhand, wird aus dem beschaulichen Bauernhof ganz schnell ein Dienstleistungsbetrieb mit gewerblichen Einnahmen. Mit all den unangenehmen, oben genannten Folgen.

Vereinfacht gesprochen wurden die Tätigkeiten der Land- und Forstwirtschaft (LuF) in 2 Kategorien aufgeteilt. Das sind zum einen der Absatz eigener Erzeugnisse, also in unmittelbarem Zusammenhang mit der Landwirtschaft stehende Tätigkeiten. Zum anderen die Verwendung von Wirtschaftsgütern des Betriebsvermögens für außerbetriebliche Zwecke und Dienstleistungen, die in sachlichem Zusammenhang zur LuF stehen.

Für jede dieser beiden Kategorien gilt, dass der gewerbliche Teil 1/3 des Gesamtumsatzes oder die absolute Grenze von 51.500 Euro Umsatz nicht überschreiten darf. Zudem darf der Umsatz aus beiden Kategorien nicht mehr als 50 % des Gesamtumsatzes betragen. Die Details müssen individuell mit einem Steuerberater geklärt werden, um Benachteiligungen zu vermeiden. Das kann dieser Artikel nicht leisten.

Gewerbliche oder landwirtschaftliche Einkünfte?

Diese Tabelle gibt einen ersten Überblick der steuerlichen Behandlung:

Passend zum Thema

Coaching für Erfolgs-Mindset als Betriebsleiter*in

Fairer Pensionspreis

Coaching für Erfolgs-Mindset als Betriebsleiter*in

Fairer Pensionspreis